Analisi contabile comparativa con l’esercizio precedente. Articolo a cura di Raffaele Greco, esperto software per grandi enti in ambito amministrativo e consulente per quanto attiene la gestione dei flussi decisionali, l’automazione e l’ottimizzazione dei processi e/o delle procedure aziendali.

L’ultima di sessione di mercato dell’AC Milan, sostanzialmente, si è svolta e sviluppata su alcune direttrici ben precise ed altre che, inevitabilmente, si potrebbero definire come varie ed eventuali.

Non è dato sapere se il club abbia preso accordi, e di quale natura, con l’UEFA ma appare evidente che abbia scelto la strada di una sorta di autoregolamentazione; almeno, in relazione ed in previsione del risultato dell’attuale esercizio, il 19-20, che si presume non debba essere troppo negativo. La mia personale stima di questo obiettivo, anche per evitare che l’azionista debba ripianare con aumenti di capitale, si posiziona su un passivo finale di circa 30/40M (tasse e imposte incluse).

Circa il mercato rossonero non do nessun voto. A me è sembra parsa una pratica alquanto discutibile, specie poi quando questi “punteggi” vengono confrontati con quelli dati ad altre squadre. Può valere 9 come 4, ma dipende dai giocatori, dal Mr.e dagli Dei del calcio spesso (1/2)

— Hrundi V. Bakshi (@bakshihrundi1) 3 settembre 2019

volubili. Credo che questa squadra, però, sia più forte di quella della passata stagione non foss’altro perché ci sono maggiori cambi, alternative e Giampaolo con una sola competizione, il campionato, può lavorare con maggior intensità. Il mancato 4°posto sarebbe una delusione

— Hrundi V. Bakshi (@bakshihrundi1) 3 settembre 2019

Calciomercato, così ha operato il Milan

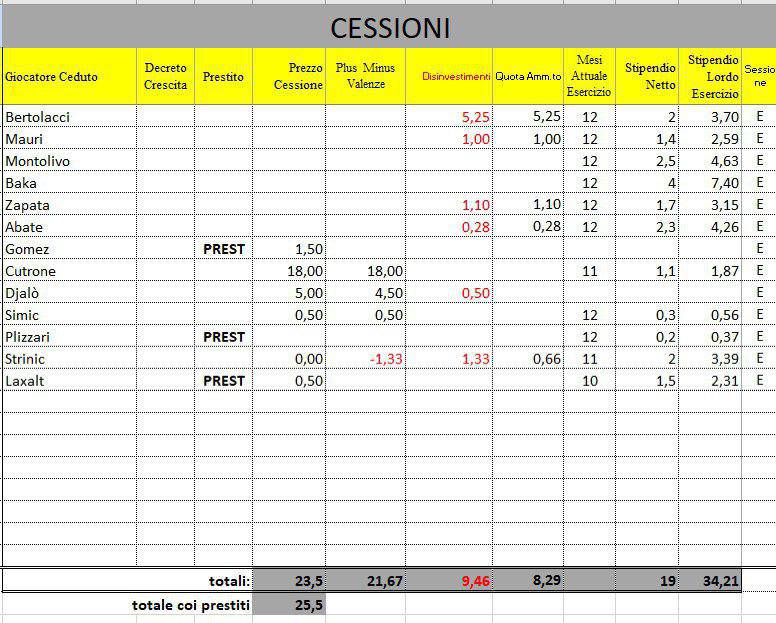

Il club rossonero ha puntato sul mancato rinnovo dei cinque calciatori a scadenza contrattuale ovvero Abate, Bertolacci, Mauri, Montolivo e Zapata ma anche sul fatto di non aver più Bakayoko a libro paga. Questa circostanza, rispetto al precedente esercizio, ha generato risparmi sugli stipendi per circa 25/26M e sugli ammortamenti per circa 7.

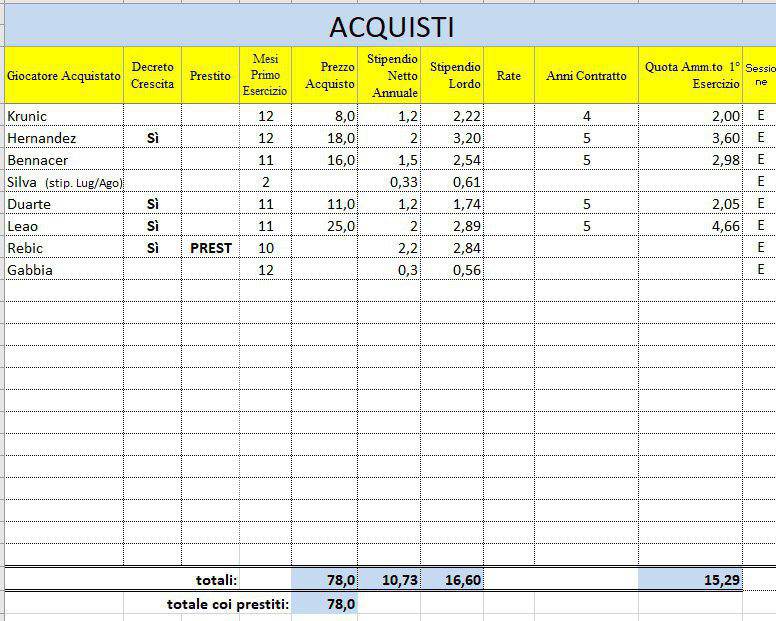

All’interno del sopracitato perimetro iniziale, dunque, gli investimenti/acquisti si sono succeduti con discreta frequenza: Krunic, Hernandez, Duarte, Leao e Bennacer. In questo contesto è maturata anche la cessione di Cutrone che, di fatto, viene sostituito dall’ex attaccante del Lille con prezzi analoghi ma che genera una plusvalenza, probabilmente attorno ai 20M.

A tal proposito, si consideri che nel costo finale del portoghese entra in gioco pure la valutazione data al giovanissimo Thiago Djalò che a sua volta ha generato un ricavo per circa 4,5M.

Arrivati a questo punto è necessario rilevare che, pur senza la risoluzione di Strinic ed il prestito di Laxalt, manovre che hanno permesso qualche ulteriore risparmio, la situazione complessiva registrava, ad incremento del fatturato finale tra plusvalenze e ricavi da cessioni temporanee, circa +25.

Il maggior costo degli ammortamenti provocato dai nuovi acquisti, infine, veniva “assorbito” da un risparmio sugli stipendi anche per effetto degli sconti di natura fiscale previsti nel “Decreto Crescita” i cui benefici, in questo esercizio contabile, si riverberano per i sei mesi del 2020.

Se, dunque, nuovi investimenti non ne sono stati fatti c’è da ritenere che sia a causa delle mancate cessioni a titolo definitivo. Tutte operazioni che avrebbero liberato risorse, specie in termini di quote d’ammortamento, così da mantenere l’equilibrio del c/economico. Appare evidente, infatti, che dovesse avere impatto zero e cioè, rispetto al 18-19, era previsto che i costi del 19-20 quantomeno non dovessero aumentare.

Lo scambio Rebic–Silva, con durata biennale escogitata anche per poter usufruire, in riferimento dello stipendio del croato, dei benefici fiscali previsti dalla nuova legge, è stato una conseguenza di quanto appena esposto ma pure un’opportunità colta “last minute”.

In un’ottica squisitamente contabile, ad eccezione delle plusvalenze che non sono straordinarie, anche se va sottolineato come ci sia ancora la sessione di gennaio che ricade all’interno dello stesso esercizio, e in teoria anche il mese di giugno 2020, il risultato finale è buono. Il saldo tra l’aumento degli ammortamenti e i risparmi sugli stipendi è positivo e, dunque, dal mero punto di vista amministrativo, la gestione di questo mercato è largamente in attivo.

Sarà molto interessante conoscere i dati relativi all’esercizio 18-19 che dovrebbero essere resi noti per la fine di ottobre di quest’anno. In particolar modo, il fatturato netto, e cioè senza i ricavi da player trading, e le spese complessive insieme ad alcuni dettagli tra cui gli oneri della gestione dei diritti dei calciatori che, tradotto volgarmente, significa quanto sono costati i prestiti di Higuain e Bakayoko.

Sempre a compendio di quanto esposto nel tweet precedente, si prenda come esempio la gestione dell’attuale mercato la cui situazione mi è già capitato di descrivere: gli scostamenti in termini di spese rispetto all’es. precedente prende in considerazione amm.nti e stipendi (1/3)

— Hrundi V. Bakshi (@bakshihrundi1) 30 agosto 2019

Grazie alla favorevole circostanza dei contratti in scadenza dei 5 calciatori ben noti+la mancata erogazione dell’ingaggio di Baka è stato possibile restare in equilibrio tra aumenti degli amm.nti x l’acquisto dei nuovi e i risparmi sugli ingaggi fin lì conseguiti x inerzia (2/3)

— Hrundi V. Bakshi (@bakshihrundi1) 30 agosto 2019

Esauriti gli effetti positivi nn sembra sia stato possibile andare oltre senza cedere calciatori x liberare altre risorse e continuare l’equilibrio tra le 2 voci di spesa. Il motivo probabilmente risiede nella consapevolezza che si rischia un altro risultato d’es. poco brillante

— Hrundi V. Bakshi (@bakshihrundi1) 30 agosto 2019

Report sulle operazioni di mercato

Lo scopo è calcolare il valore finale di quattro raggruppamenti: 1) Ammortamenti; 2) Stipendi Lordi (in scostamento con l’esercizio precedente); 3) Plusvalenze e 4) Prestiti che a loro volta si suddividono in “cessioni” e “acquisti” (importi preceduti dalla lettera “c” oppure “a”). Si rammenta che gli ammortamenti, gli stipendi e i prestiti in acquisto hanno effetto sulle spese, mentre, le plusvalenze e i prestiti da cessione sui ricavi e questi ultimi due componenti contribuiscono ad incrementare il fatturato.

Premesso che, ad eccezione dei residui (valori netti contabili inseriti nella colonna “Disinvestimenti”) e delle quote d’ammortamento evidenziate nel “Quadro Cessioni” rigorosamente rilevate dall’ultimo bilancio dell’AC Milan chiuso al 30.06.2018, la fonte dati di questo report, siano pure numeri riferiti a stipendi o a durate contrattuali o al costo dei “cartellini”, è di natura giornalistica. La sua consultazione, dunque, deve tener conto delle inevitabili approssimazioni e quindi le risultanze si devono considerare come “tendenziali” e senza alcuna pretesa di precisione assoluta.

Ulteriori chiarimenti utili per la sua lettura:

- Per quanto attiene gli stipendi, sia in entrata sia in uscita, si tiene conto delle mensilità e non dell’intera annualità. Per quelli in uscita, o per coloro che in ingresso non usufruiscono dei risparmi fiscali previsti nella nuova legge, il moltiplicatore sul netto indicato è pari a 1,85.

- Circa gli stipendi che rientrano nel “Decreto Crescita”, ai mesi restanti del 2019 viene applicato il moltiplicatore di 1,85 mentre i restanti sei del 2020 si riduce a 1,35 (si tratta di una personale previsione che tiene conto oltre che dell’IRPEF anche di una quota parte di oneri aggiuntivi proporzionali alla tassazione “normale”).

- Per quanto attiene gli ammortamenti dei nuovi acquisti, si tiene conto della durata effettiva contrattuale e cioè gli anni a cui potrebbe venir sottratto un mese o due in relazione alla data formale del tesseramento (per intenderci fine luglio o fine agosto 2019). La quota del primo esercizio, fatalmente, potrebbe risultare, sebbene di poco, più bassa di quella degli anni successivi.

- Lo stipendio di Silva non viene conteggiato come risparmio, anzi è considerato un aggravio per due mensilità, perché nello scorso esercizio il suo costo era sostenuto dal Siviglia così che l’operazione di scambio con Rebic prevede solo la computazione di 10 mensilità dello stipendio del croato.

- Quanto ai Riepiloghi Finali nella cella che riguarda gli ammortamenti, così come in quella che riguarda gli stipendi, si tiene conto come aggravio la circostanza che Paquetà e Piatek hanno pesato sullo scorso esercizio contabile all’incirca per la metà del loro costo effettivo annuale perché tesserati nella sessione invernale. Sempre sugli stipendi, viene considerato risparmio il semestre riguardante Higuain per 3,5M netti.

- La plusvalenza generata dalla cessione di Locatelli viene considerata come ricavo di pertinenza dell’esercizio 18-19; tuttavia, è un dato da controllare all’atto dell’approvazione e della pubblicazione del bilancio stesso. Se quella operazione, infatti, fosse stata imputata nel 19-20 si dovranno effettuare le opportune rettifiche al calcolo dei ricavi.

- In questo riepilogo non vengono presi in considerazione i costi generati nello scorso esercizio dagli acquisti in prestito, e cioè il relativo onere, di Higuain e Bakayoko. Importi, comunque, che dovranno essere tenuti presenti in una previsione circa le spese complessive concernenti il 19-20

Rinnovi Milan, non solo Donnarumma: altri 7 in scadenza nel 2021